EBIT-Marge

- Peter Seppelfricke

- 27. Sept. 2018

- 3 Min. Lesezeit

Aktualisiert: 10. März 2021

Die Kennzahl EBIT (Earnings Before Interest and Taxes) kann mit „Ergebnis vor Zinsen und Steuern" übersetzt werden. Andere Bezeichnungen wie Betriebsergebnis, Operating Profit oder Operating Income sind ebenfalls geläufig.

Abb. 1: Zeit- und Betriebsvergleiche EBIT-Ergebnis

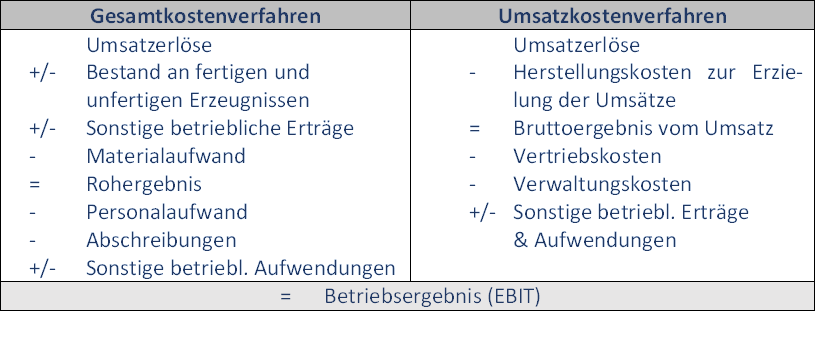

Berechnungen des EBIT-Ergebnisses

Im Regelfall wird das EBIT regelmäßig in den Konzernabschlüssen veröffentlicht und muss nicht berechnet werden. Das EBIT war ursprünglich ein Bestandteil der Rechnungslegung nach US-GAAP, wird heute im Regelfall aber auch in Abschlüssen nach IFRS ausgewiesen. Bei Bedarf kann es aber auch wie folgt aus dem Konzernergebnis ermittelt werden:

Abb. 2: EBIT gemäß Umsatzkosten- und Gesamtkostenverfahren

Zinsen, Beteiligungsergebnisse, sonstige Finanzierungsaufwendungen oder –erträge sowie Steuern werden beim EBIT ignoriert, weil diese Positionen nicht während der eigentlichen betrieblichen Tätigkeit entstanden sind. Dies wird bei der indirekten Ermittlung des EBIT aus dem Periodenerfolg (z.B. Jahresüberschuss, Quartalsüberschuss) deutlich:

Periodenergebnis

+ Steueraufwand (z. B. Ertragsteuern)

- Steuererträge

= EBT

+ Zinsaufwand und sonstiger Finanzaufwand

- Zinserträge und sonstige Finanzerträge

= EBIT

Zeitvergleiche mit dem EBIT-Ergebnis

Das EBIT enthält weitgehend nur betriebliche Erträge und Aufwendungen und zeigt damit recht gut den Erfolg (Vermögensmehrung) im operativen Bereich (Leistungsbereich) des Unternehmens auf. Das EBIT wird nicht durch Erfolge im Finanzgeschäft (spiegeln sich bei Finanzanlagen und Beteiligungen wider), von den Rahmenbedingungen am Kapitalmarkt (spiegeln sich im Zinsergebnis wider) oder der speziellen steuerlichen Situation des Unternehmens verzerrt. In der Folge eignet sich das EBIT gut für Zeitvergleiche auf internationaler Ebene. Aufgrund dieser Vorteile stellen viele börsennotierte Unternehmen ihre Zwischenberichterstattung auf das EBIT ab.

Allerdings können im EBIT auch außergewöhnliche, periodenfremde oder dispositive Aufwendungen und Erträge enthalten sein, die eine Beurteilung und Vergleichbarkeit des EBIT erschweren. Zu beachten ist auch, dass die Finanzierungsaufwendungen von Zielkäufen oder Operating Leasing fälschlicherweise dem EBIT zugeordnet werden, obwohl eine Berücksichtigung im Finanzergebnis zweckmäßiger ist. Für umfangreichere Bereinigungen kann auf die in einem anderen Blog beschriebenen Verfahren zurückgegriffen werden. Aus Vereinfachungsgründen beschränken sich viele Analysten und Unternehmen häufig auf die Bereinigung der Goodwill-Abschreibungen. Eine derartig bereinigte operative Ergebnisgröße bezeichnet man dann als EBITA (Earnings Before Interest, Taxes and Amortization).

Für die Steuerung des Unternehmens ist das EBIT – wie alle anderen operativen Erfolge – problematisch. Ergebnisse sind das Resultat von langwierigen finanziellen und betrieblichen Prozessen, sie laufen deshalb den wesentlichen Entscheidungen des Managements hinterher. Die Ausblendung von Finanzergebnissen oder von Steuerzahlungen lässt sich auch nicht in jedem Fall rechtfertigen. Auch niedrige Zinsen (infolge eines guten Ratings) oder niedrige Steuern (infolge einer sinnvollen Standortwahl) können Ausdruck von Managemententscheidungen sein.

Betriebsvergleiche mit der EBIT-Marge

Die EBIT-Marge (engl. EBIT margin) ergibt sich aus dem Verhältnis von EBIT zu Umsatz in einer Periode. An der EBIT-Marge lässt sich erkennen, wie hoch der prozentuale Anteil des Ergebnisses vor Zinsen und Steuern am Umsatz eines Unternehmens ist. Aufgrund dieser Relativierung eignet sich die Kennzahl gut für den Vergleich der Ertragskraft von verschiedenen Unternehmen. Die EBIT-Marge kann auch besser als die EBITDA-Marge zum Vergleich von Unternehmen mit unterschiedlicher Kapitalintensität herangezogen werden. Die Abschreibungen (Werteverzehr des Kapitalstocks) werden ergebnismindernd im EBIT erfasst. Die EBIT-Marge eignet sich jedoch vornehmlich für einen Vergleich von Unternehmen innerhalb der gleichen Branche, da die Preissetzungsmacht von Unternehmen maßgeblich auch von den Eigenschaften des jeweiligen Marktes (Wettbewerbsintensität, Markteintrittsbarrieren etc.) beeinflusst wird.

Empirische Ergebnisse

Positiver Trend: Die EBIT-Marge konnte sowohl national als auch international in den vergangenen Jahren ausgebaut werden. Dies ist ein Indiz für eine nachlassende Wettbewerbsintensität aufgrund von Konzentrationsprozessen in verschiedenen Branchen.

Größe ist entscheidend: Größere Unternehmen im MSCI World oder national im DAX können höhere Margen erzielen als Unternehmen im MDAX und SDAX. Dies ist ein Beleg für die Existenz von Economies of Scale and Scope. Die Erfolge von größeren Unternehmen verhalten sich in Krisen auch als stabiler.

Abhängigkeit von der Branche: Unternehmen aus Branchen mit hohen Markteintrittsbarrieren weisen regelmäßig eine höhere Preissetzungsmacht auf. Das Benchmarking offenbart, dass insbesondere Kreditkartenunternehmen, Pharma-Unternehmen sowie Internetunternehmen deutlich überdurchschnittliche Margen erzielen können.

Kommentare